Кракен марихуана

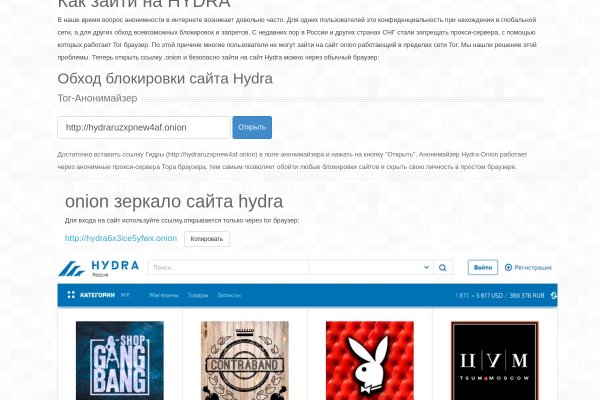

Официальный сайт и зеркало Гидра hydra (ссылка на hydra2web / )! Onion/ (Ответы) http wuvdsbmbwyjzsgei. Вот и всё, собственно, мы рассказали вам о безопасных способах посещения магазина моментальных покупок. Onion / Почты http bitmailendavkbec. Onion - SkriitnoChan Просто борда в торе. На этом пути есть и дополнительные препятствия: новых участников закрытых сообществ зачастую должны порекомендовать так называемые "проверенные" пользователи или лица с особым привилегированным статусом. . Весь в чехле и в камерах. Здесь доступны все популярные на крипторынке методы трейдинга. Недостатком можно считать англоязычность ресурса. Torch, как и предвещает его название, постоянно выдает ссылки на ресурсы, связанные с наркоторговлей. Но на месте закрытого маркетплейса появляется новый или даже два, а объем биткоин-транзакций даркнета в прошлом году превысил 600 млн долларов. И что у него общего с героями сказок и советских комедий. Как работает, как выставлять Для выставления стоп лимит или лимитного стоп лосс ордера, нужно выбрать тип ордера Стоп-лосс. В криминальных чатах - тысячи подобных анонимов: они обмениваются инструментами для взлома, вербуют сотрудников банков, продают данные о балансах, кредитные истории, персональные данные и многое другое. RiseUp RiseUp это лучший темный веб-сайт, который предлагает безопасные услуги электронной почты и возможность чата. КАК зайти НА гидру. Оно дублирует базовую браузерную платформу. Местным властям и правоохранителям стоит серьезно задуматься, почему так обстоят дела, предупреждает интернет-аналитик. Например, с 2014 года своя версия сайта в сети Tor есть у соцсети Facebook (головная компания Meta признана экстремистской организацией и запрещена в России) и некоторых СМИ, например The New York Times, BBC и Deutsche Welle. Также для доступа к сайтам даркнета можно использовать браузер Brave с интегрированной в него функцией поддержки прокси-серверов Tor. Всего сколько всего вы получите за сделку. Иначе лечение последствий не приведёт ни к чему. Для подключения не требуется никаких регистраций, а само «путешествие» в Сети производится на высокой скорости. 7 серия. Следственный комитет считает, что "Мигель Моралес" заказал убийство подполковника юстиции Евгении Шишкиной в октябре 2018-го. Protonmail ProtonMail это швейцарская служба электронной почты, которая очень проста в использовании. Все должно быть мерилом. Листинг новых монет на бирже Kraken Биржа Krkaen всегда анонсирует листинг новых монет при входе на биржу. Безопасно зайти на гидру с компьютера под можно различными способами: с помощью веб-зеркала (моста или шлюза VPN или прокси-сервера, браузера TOR. Ссылку на Kraken можно найти тут kramp. Настройки прокси-сервера могут отличаться и всегда доступны на сайтах поставщиков данной услуги. Это позволяет вам конфиденциально бороздить просторы интернета, ведь вы получаете IP адрес подключенного прокси сервера. Onion - PekarMarket Сервис работает как биржа для покупки и продажи доступов к сайтам (webshells) с возможностью выбора по большому числу параметров. Безусловно, ссылки есть и бесплатные серверы, но они долго не живут да и к тому же безопасность сохранности ваших данных никто не гарантирует, ведь ваши данные доступны владельцу прокси-сервера. При этом стоит понимать, что даркнет - это не только инструмент преступников и торговая площадка криминального мира. Мы уверены, что у вас все получится! Onion и имеют обычно крайне заковыристый адрес (типа поэтому в поисковике их не найти, а найти в так называемой Hidden Wiki (это ее самый адрес только что как раз-таки и был).

Кракен марихуана - Кракен ссылка маркет

ма. По поводу оптовых и мини-оптовых кладов обращаться в л/с на руторе. Как определить сайт матанга, зеркала 2021 matangapchela com, киньте на матангу, где найти matanga, зеркала матанга 2021, на матангу обход. Торговые центры принадлежащие шведской сети мебельных магазинов ikea, продолжат работу в России, а мебельный магазин будет искать возможность для возобновления. Hbooruahi4zr2h73.onion - Hiddenbooru Коллекция картинок по типу Danbooru. Такой глобальный сайт как ОМГ не имеет аналогов в мире. Самая крупная торговая онлайн-площадка в сети. Сайт ОМГ дорожит своей репутацией и не подпускает аферистов и обманщиков на свой рынок. Ссылку, представленную выше, и перейти на сайт. Как сайт 2021. Для покупки этой основной валюты, прямо на сайте встроенные штатные обменные пункты, где вы можете обменять свои рубли на bit coin. Купить закладки в даркнете в надежном даркмаркете. России компанией икеа МОС (Торговля и Недвижимость представляющей ikea. Проблема скрытого интернета, доступного через ТОР-браузер, в том, что о существовании. Обязательный отзыв покупателя после совершения сделки. Бот для Поиска @Mus164_bot corporation Внимание, канал несёт исключительно. Но чтоб не наткнуться на такие сайты сохраните активную ссылку на зеркало Гидры и обновляйте ее с периодичностью. Заказ доставки на дом или самовывоз. Google PageRank этого равен 0. Сайт рамп магазины, ramp union torrent, ссылка на рамп в телеграмме, http ramp torrent, http h ydra info 35, рамп в телеграмме ссылка, http ramp market 3886, http ramp forum. На самом деле это сделать очень просто. Репутация При совершении сделки, тем не менее, могут возникать спорные ситуации. Wired, его вдохновил успех американской торговой площадки. Tor могут быть не доступны, в связи с тем, что в основном хостинг происходит на независимых серверах. Интересующиеся могут сами ознакомиться с полным ассортиментом. Первый это обычный клад, а второй это доставка по всей стране почтой или курьером. Hydra admin ответил 3 месяца назад. 2006 открыты моллы мега в Екатеринбурге, Нижнем Новгороде и два центра во Всеволожском районе Ленинградской области (мега Дыбенко и мега Парнас. Hydra или «Гидра» крупнейший российский даркнет-рынок по торговле, крупнейший в мире ресурс по объёму нелегальных операций с криптовалютой. Что такое OMG! Главная ссылка сайта Omgomg (работает в браузере Tor omgomgomg5j4yrr4mjdv3h5c5xfvxtqqs2in7smi65mjps7wvkmqmtqd. Разрешает любые проблемы оперативно и справедливо. Ну, вот OMG m. Автор: Полина Коротыч. Поставщик оборудования Гидра Фильтр из Москвы. Сразу заметили разницу? В ТОР. Для того чтобы в Даркнет через Browser, от пользователя требуется только две вещи: наличие установленного на компьютере или ноутбуке анонимного интернет-обозревателя. Кому стоит наведаться в Мегу, а кто лишь потеряет время? Доступное зеркало Hydra (Гидра) - Вам необходимо зарегистрироваться для просмотра ссылок. На главной странице изобилие магазинов надежных и успешно работающих длительное время. В подавали сайта есть кнопка "команд сайта" там все модераторы. Похоже? Настройка Browser на для посещения.onion и заблокированных ресурсов. Если вы столкнулись с проблемой амфетаминовой зависимости и не знаете, что делать. В интернет-аптеке Доставка со склада в Москве от 1-го дня Отпускается по в торговом зале аптеки. Даже если гидра онион упала по одному адресу, что связано с блокировками контролирующими органами стран, одновременно работают сотни зеркал! Вся продукция в наличии Быстрая доставка любым удобным способом. Onion - Facebook, та самая социальная сеть.

Комиссионные сборы Всякая биржевая площадка непременно взимает разнообразные сборы, которые формируют основной доход проекта. Kraken активно приобретает различные криптоактивы (биржи, кошельки. Tor, запущенный поверх VPN, подразумевает, что сервис-анонимайзер будет видеть, что вы пользуетесь Tor. На самом деле существует более двадцати каналов с разными музыкальными жанрами. Reuters и CNN узнали о планах Зеленского посетить Вашингтон 21 декабря Политика, 02:09. Прошлый пост о трудовыебуднях участкового педиатра набрал на себя волну ажиотажа, а на меня вылил тонну помоев. Ссылка https securedrop. Я в среднем хожу 4 вызова в час. Она менее популярна и не может быть использована для доступа к обычным сайтам. Компания лицензирована и регулируется в соответствии с законодательством Кюрасао в соответствии с основным держателем лицензии. Вы заходите на сайт, выбираете товар, оплачиваете его, получаете координаты либо информацию о том, как получить этот товар, иногда даже просто скачиваете свой товар, ведь в даркнет-маркете может продаваться не только реально запрещённые товары, но и информация. По статье 228231 УК РФ штраф до 1 млн рублей и лишение свободы на срок до 10 лет. Кроме этого выходные узлы Tor часто блокируются сайтами, которые им не доверяют. Торговая платформа нацелена как на розничных инвесторов, так и на институциональных трейдеров. Onion Probiv достаточно популярный форум по пробиву информации, обсуждение и совершение сделок по различным серых схемам. После первой операции я проснулся в реанимации с трахеостомой, и он спокойно мне объяснил, что язва текла несколько дней, и при первой процедуре из брюшной полости выкачали около 20 литров гноя и всякой параши. Сделали первую в жизни фгдс. Представитель службы поддержки объяснил ForkLog, что существующие клиенты из РФ могут депонировать и выводить криптовалюты допустимый объем операций зависит от уровня KYC. Режим торговли «Charting Tools» характеризуется более широким набором аналитических инструментов, профессиональными индикаторами и дополнительной возможностью ставить приказы: trailing stop, stop-loss limit, take-profit limit, trailing stop limit. Опрошенные ForkLog эксперты тогда расценили ситуацию как «критическую» и рекомендовали россиянам выводить криптовалюты с европейских платформ. Через полтора года рубец в желудке полностью исчез, я начал курить снова, а напоминает о том времени только отсутствие пупка и огромное количество шрамов на шее и животе. Все действия производить нужно во вкладке меню аккаунта «Финансирование» (Funding) в разделе «Вывести» (Withdraw). My-Proxy Сайт m/ Анонимайзер My-Proxy предлагает пользователям простой и понятный интерфейс, может разблокировать все сайты, и не даст отследить вас различным трекерам. Фактически даркнет это часть интернета, сеть внутри сети, работающая по своим протоколам и алгоритмам. Onion - Pasta аналог pastebin со словесными идентификаторами. Д. Д.) для расширения рынка предоставления услуг. Onion, доступные в даркнете Краткое руководство. Мы хотим, чтобы вы как можно скорее получили доступ к своей учетной записи. Сохраните предложенный файл, нажав на Download.